Содержание

- 1 Стоит ли досрочно погашать рассрочку?

- 2 Что такое рассрочка?

- 3 Чем выгодна или невыгодна рассрочка для магазина?

- 4 Что такое досрочное погашение рассрочки?

- 5 Как погашать рассрочку по карте Халва?

- 6 Досрочное погашение рассрочки.

- 7 Выгодно ли погашать рассрочку досрочно?

- 8 Всегда ли возможно досрочное погашение кредита?

- 9 Влияет ли досрочное погашение на кредитную историю?

- 10 Что еще надо знать

Стоит ли досрочно погашать рассрочку?

Покупка товаров в рассрочку всегда привлекает покупателей. Акция «купи сейчас, а плати частями, при этом, не переплачивая процентов» толкает людей на приобретение товаров, покупка которых откладывалась. Пока одни понимают, что в принципе халявы быть не может, особенно в магазинах и банках, другие слепо верят в акции. У рассрочки есть свои преимущества и недостатки. Главный недостаток состоит в том, что, чтобы рассрочка получилась, нужно соблюдать ряд ограничений и условий.

См. также: Как уменьшить переплату по кредиту?

Небольшое отклонение и рассрочка превращается в кредит с жесткими условиями. Сами торговые организации почти никогда не предоставляют рассрочку. Для этого они заключают соглашение с банками. При рассрочке взаиморасчеты происходят без участия клиента. Банк дает деньги, магазин платит банку комиссию, а клиент получает товар по его стоимости на чеке.

Досрочное погашение рассрочки помогает уменьшить срок выплат банку или изменяет ежемесячный платеж. Это позволяет быстрее освободиться от своих обязательств и уменьшить финансовую нагрузку на бюджет.

Что такое рассрочка?

Это возможность купить товар, оплачивая его стоимость равными частями в течение определенного времени. При этом ничего сверх стоимости оплачивать не нужно. Например, стоит товар 12 т.р. При рассрочке на 3 месяца покупатель должен платить по 4 т.р. в месяц. Для него это очень удобно, поскольку можно приобрести желаемую вещь, не переплачивая.

Чем выгодна или невыгодна рассрочка для магазина?

Для торговой организации выгода очевидна: при возможности покупки в рассрочку покупатель готов купить больше товаров и дороже, чем, если бы он это делал за наличные. За счет этого увеличивается товарооборот и прибыль.Здесь есть и риски, что покупатель, взяв товар, не будет за него платить, поэтому магазины не делают рассрочку самостоятельно, а привлекают для этого банки.

Банк, исходя из платежеспособности и кредитной истории клиента, принимает решение, выдавать рассрочку или нет. Далее все риски невыплаты он также берет на себя.

Что со всего этого имеет банк, ведь он работает тоже не просто так? Банк получает клиента, выдает ему «взаймы» деньги и пытается разжиться на штрафах, пенях, процентах. Выплата банковской рассрочки связана со строгими ограничениями. Небольшое отклонение от графика выплат грозит большими штрафами, начислениями процентов за каждый день просрочки на остаток долга и проч.

Что такое досрочное погашение рассрочки?

Это полная выплата стоимости товара до срока окончания рассрочки. Если в случае с кредитом клиент может экономить на процентах, то в случае с рассрочкой никакой экономии не предвидится, поскольку процентов здесь нет. Погашая рассрочку досрочно, клиент просто избавляется от долга и последующие месяцы ничего платить не нужно.

С другой стороны, вместо погашения рассрочки, можно положить лишнюю сумму на накопительный счет, получать с нее ежемесячно проценты и постепенно погашать долг. Если взять карту Халва от Совкомбанка, то по ней можно взять товар в рассрочку и погашать его равными платежами. При этом на остаток собственных денег может составлять до 7,5% при условии, что клиент совершает в месяц более 4х операций на сумму от 10 т.р., не имеет просрочек по действующей рассрочке.

Как погашать рассрочку по карте Халва?

Если делать покупки по карте Халва просто и понятно, то оплата долга имеет свои специфические особенности. В отличие от стандартных кредитных карт, погашение карты Халва происходит двумя способами:

Если делать покупки по карте Халва просто и понятно, то оплата долга имеет свои специфические особенности. В отличие от стандартных кредитных карт, погашение карты Халва происходит двумя способами:

- Автосписание. Это автоматический платеж, который будет списываться без непосредственного участия владельца карты в указанную дату. С одной стороны, это удобно, поскольку не нужно запоминать даты всех платежей, но с другой стороны здесь есть подвох. Все деньги, которых поступают на карту до даты списания числятся, как собственные. Все последующие покупки совершаются за счет них. Если в дату списания собственных денег не хватит для списания автоплатежа, то сразу начисляться штраф 590 р. и 36% годовых на остаток долга. Например, если была совершена покупка на 10000 р., а через несколько дней была эта сумма внесена (при этом покупок больше не было), то сумма спишется в счет погашения и все будет в порядке. Если после внесения будет даже небольшая покупка, то она будет снята за счет этих внесенных денег. В платежный день суммы может не хватить и придется платить штраф.

- Ручной платеж. При выборе этого способа погашения, в личном кабинете можно вручную выбирать, куда система должна учесть поступившую сумму. Этот способ будет самым надежным и менее затратным.

Важно помнить, что неправильное погашение рассрочки может обойтись очень дорого. Банк наказывает просрочника большими штрафами и процентами.

Досрочное погашение рассрочки.

Узнать сумму для полного погашения можно в личном кабинете. Здесь отражаются все рассрочки, которые были оформлены в банке. Даже если покупок несколько, сумма ежемесячного платежа формируется одна. Когда количество покупок будет уменьшаться и постепенно погашаться, сумма платежа также будет уменьшаться. Кроме личного кабинета, сумму долга можно узнать в терминале Совкомбанка, введя пин-код карты и выбрав в меню соответствующий пункт.

Для полного погашения нужно не только пополнить баланс карты, но и определить, куда пойдут внесенные средства. Это делается в личном кабинете в пункте «Погашение задолженности». Выбирается вручную та покупка, которую планируется погасить и совершается досрочное погашение.

Выгодно ли погашать рассрочку досрочно?

Рассрочка, хоть и является беспроцентной, все равно сокращает бюджет. Ежемесячно нужно выделять N-ю сумму, чтобы ее погашать. С одной стороны вроде и не переплачиваешь, но другой эйфория от приобретения уже прошла, а платить еще нужно. При досрочном погашении рассрочки можно уменьшить ежемесячное бремя выплат по долгам. Поскольку здесь нет процентов и иных плат, при досрочной выплате сэкономить не на чем.

Рассрочка, хоть и является беспроцентной, все равно сокращает бюджет. Ежемесячно нужно выделять N-ю сумму, чтобы ее погашать. С одной стороны вроде и не переплачиваешь, но другой эйфория от приобретения уже прошла, а платить еще нужно. При досрочном погашении рассрочки можно уменьшить ежемесячное бремя выплат по долгам. Поскольку здесь нет процентов и иных плат, при досрочной выплате сэкономить не на чем.

Если просчитывать более досконально, досрочное погашение становится невыгодным. Например, была совершена покупка на 60 000 р. в рассрочку на 6 месяцев. На втором месяце клиент надумал погашать ее досрочно, внеся остаток 50 000 р. Если эту сумму положить на накопительный счет под 7%, то за пять месяцев можно получить доход около 1200 р. При этом с этого счета можно ежемесячно отдавать по 10 т.р. на погашение рассрочки. Выгода небольшая, но она есть.

Таким образом, при досрочном погашении рассрочки выплачивается изначальная сумма покупки. При этом клиент ничего не экономит. При возможности досрочного погашения нужно рассчитать, стоит ли это делать. Если сумма небольшая, то тянуть ее несколько месяцев нет смысла. Если покупка на большую сумму (от 30 т.р.), а ежемесячный взнос не напрягает, то есть смысл гасить ее постепенно.

Свободные средства можно положить под проценты и на этом даже заработать. При погашении важно соблюдать все сроки, чтобы не выйти на просрочку и не получить приличный штраф, который превратит рассрочку дорогой кредит. На текущий момент карта Халва является одним из немногих банковских продуктов, с помощью которого можно делать выгодные покупки. Пусть пока перечень партнеров небольшой, но из того, что есть, можно учиться пользоваться этой «халявой».

Многие крупные магазины предлагают приобрести товары в рассрочку, которая на самом деле представляет собой кредит. Магазин делает скидку в размере платы процентов за такой кредит, и именно это позволяет сэкономить. Покупатель берёт товар в рассрочку, а через несколько дней идёт в банк, погашает кредит и по сути получает не предусмотренную договором скидку. Почему магазины и банки допускают такое и насколько законно досрочно гасить товарные кредиты?

Магазин заинтересован продать как можно больше, поэтому он сотрудничает с банками и делит с ними разницу между закупочной и розничной ценой товара. Допустим, в магазине продаётся смартфон за 50 тысяч рублей. В кредитном договоре будет указана его стоимость с учётом скидки (например, 40 тысяч рублей) и плата за предоставление кредита — 10 тысяч рублей, разбитые на несколько месяцев. Магазин в любом случае получит 40 тысяч, а погасив кредит перед банком, покупатель может уменьшить для себя фактическую цену товара. Банку это, конечно, не выгодно, он предпочёл бы заработать больше, но не может запретить заёмщику гасить кредит досрочно, и обязан делать перерасчёт оставшихся процентов.

Некоторые умудряются зарабатывать на перепродаже товара, купленного в рассрочку. Для этого они выбирают наиболее ходовые смартфоны (например, новые модели iPhone), предварительно узнав разницу между их обычной ценой на вторичном рынке и той суммой, которая получится при досрочном погашении.

Нарушения закона со стороны покупателя нет, но банки по-разному оценивают ценность заёмщиков, и для некоторыми организаций досрочное погашение может расцениваться как злоупотребление (особенно если у клиента было несколько кредитов и все они погашались максимально быстро). Банк несёт расходы на оформление кредита (тратит деньги на привлечение клиентов, выплачивает вознаграждение сотрудникам, заполняет документы, ведёт учёт и анализ, несёт риски невозврата), а быстро возвращённый кредит снижает его прибыль или ведёт к убыткам.

Терять деньги неинтересно никому, особенно банкам, однако единоразовая покупка товара в рассрочку с моментальной выплатой кредита не принесёт вреда ни магазину, ни банку, ни вашей кредитной истории. Скорее всего, банк не заподозрит ничего подозрительного и не внесёт вас в чёрный список даже в том случае, если вы время от времени будете покупать вещи в кредит и возвращать деньги через один-два месяца.

Слишком часто получать скидку с помощью рассрочки может быть чревато негативными последствиями. В какой-то момент банк может отказать вам в выдаче кредита, причём не только на покупку техники, но и для более серьёзной цели — например, на обучение или лечение.

В крупных магазинах часто предлагают купить что-то в рассрочку. По сути, это обычный потребительский кредит: банк выдает кредит, а магазин делает скидку на товар на сумму процентов по кредиту.

Например, я оформляю в кредит Айфон Х по такому предложению. На следующий день иду и плачу полную сумму по кредиту. Получается, что я купил Айфон со скидкой, равной стоимости кредита — то есть процентам по нему.

Ведет ли досрочное погашение таких кредитов к ухудшению кредитной истории? И можно ли вообще так делать?

Иван, действительно, все работает так, как вы написали. А вот с кредитной историей есть нюансы. Начнем с примера.

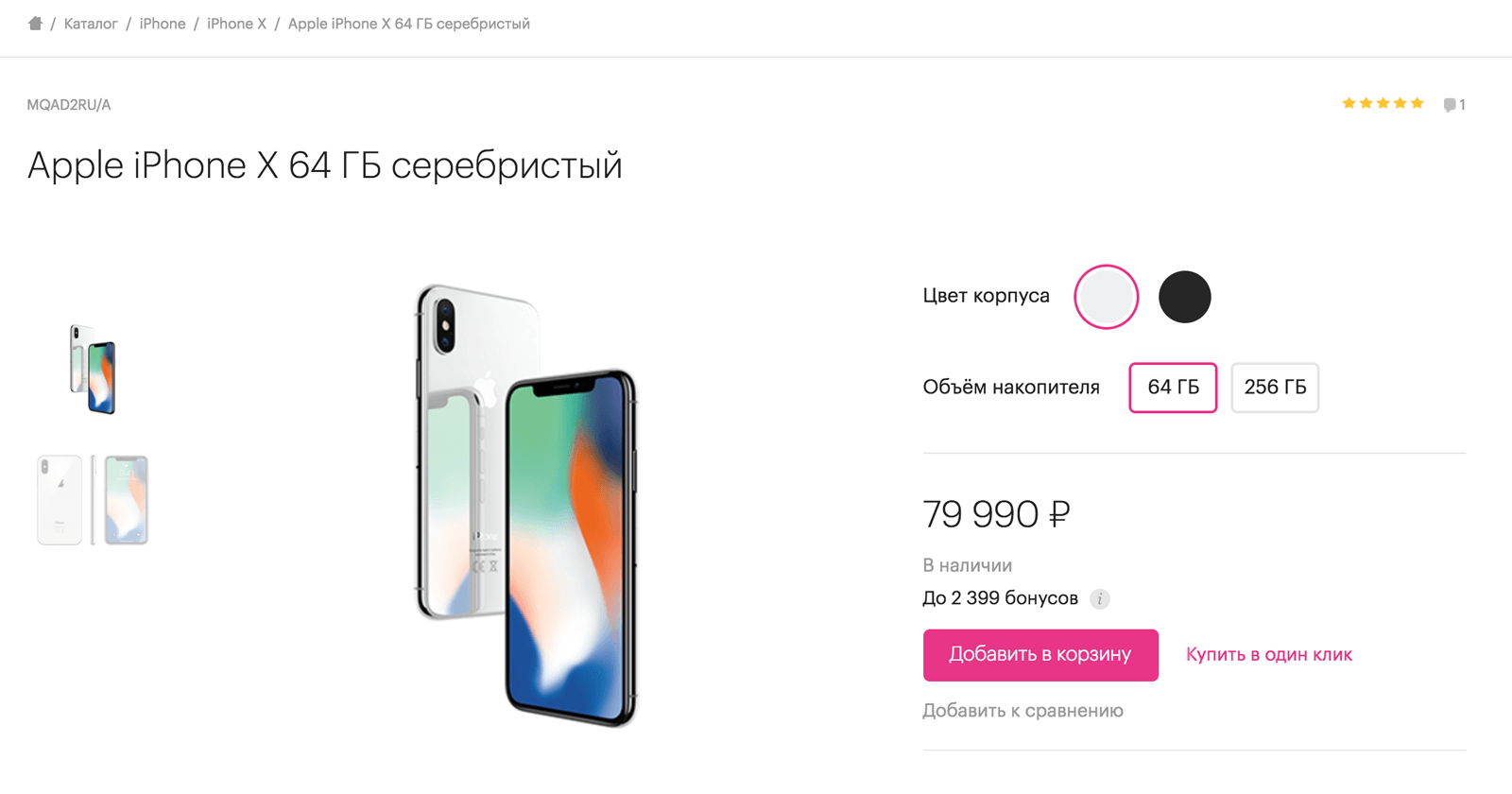

На сайте «Ре-стор» Айфон Х на 64 Гб сейчас стоит 79 990 рублей. Округлим до 80 000 рублей, чтобы было удобнее считать:

Какой-нибудь банк N говорит «Эплу»: «Давайте вы для нас снизите стоимость Айфона X до 60 000 рублей, а мы вам привлечем покупателей рассрочкой на телефон? Для покупателей стоимость Айфона будет 80 000 рублей, 20 000 мы возьмем себе, а 60 000 — вам, идет?» Допустим, идет.

Вот что происходит дальше. Маша приходит в «Ре-стор» за Айфоном. У нее есть 80 000 рублей, но всю сумму сразу отдавать не хочется. Сотрудник магазина говорит ей, что телефон можно купить в рассрочку, отправляет в банк N заявку на кредит, и банк предлагает Маше платить 10 месяцев по 8000 рублей.

Маша радуется: она получит телефон и не заплатит проценты. ЯКОБЫ! Но потом она посмотрит распечатанное предложение банка и увидит: 60 000 рублей — стоимость телефона, 20 000 рублей — проценты. Но все вместе как будто бы без процентов.

Маша соглашается на условия, оформляет рассрочку, на следующий день досрочно гасит кредит — ведь деньги у нее и так есть. Маша получает телефон и 20 000 рублей скидки.

А теперь нюансы.

Всегда ли возможно досрочное погашение кредита?

Закон не запрещает заемщику досрочно гасить кредит или гасить его большими суммами с пересчетом процентов. Предварительно надо уведомить кредитора. По закону уведомить нужно за 30 дней до платежа, но в договоре может стоять и более ранний срок — читайте внимательно договор.

Некоторым кредиторам достаточно просто звонка на номер горячей линии, а кто-то просит письменное обращение или визит в офис банка. Уточняйте. Просто принести кучу денег и погасить кредит получится не всегда.

Влияет ли досрочное погашение на кредитную историю?

Если вы досрочно закроете кредит, в кредитной истории будет информация, что клиент закрыл кредит без нарушений. В целом это положительная характеристика клиента.

Но разные банки по-разному анализируют кредитную историю потенциального заемщика. Некоторые обращают внимание на то, как долго клиент пользовался кредитным продуктами. В кредитной истории у каждого кредита есть графы с датой открытия и погашения кредита. Банки будут знать, что вы гасили кредит на следующий день.

У каждого банка свои представления об идеальном заемщике. При этом, даже досрочное погашение кредита принесет банку прибыль. Просто сумма будет меньше.

Что еще надо знать

Внимательно читайте условия договора. Часто при оформлении таких покупок в кредит вам предложат еще страховку или покупку дополнительных аксессуаров. Это сведет всю выгоду на нет.

Если вы хотите сэкономить — ничего не бойтесь и закрывайте кредит досрочно.

Если же вы хотите улучшить кредитную историю, то лучше закрыть кредит не сразу или пользоваться для этого другими кредитными продуктами. К примеру, можно оплачивать покупки кредитной картой в течение беспроцентного периода.